作者 | 魏启扬

来源 | 洞见新研社

2019年,美团创始人王兴曾直言:“中国车企格局基本是‘3+3+3+3’角逐下两轮,除了3家央企、3家地方国企和3家民企,3家新势力是理想、蔚来和小鹏。

当时威马汽车创始人沈晖很不服气,隔空反怼:“在造车新势力公司中,威马汽车会进入前三”。

彼时,威马刚拿下2019年新势力销量第二,风光无限。

3年后,市场格局逐渐向王兴的预测方向发展,威马汽车不光光是掉队那么简单,而是全然失去了沈晖当年反怼王兴的自信。

不久前威马汽车再战IPO,向港交所递交的招股书自曝老底,其中披露的数据让人大跌眼镜,“知道威马落后蔚小理,但没想到竟然落后这么多。”

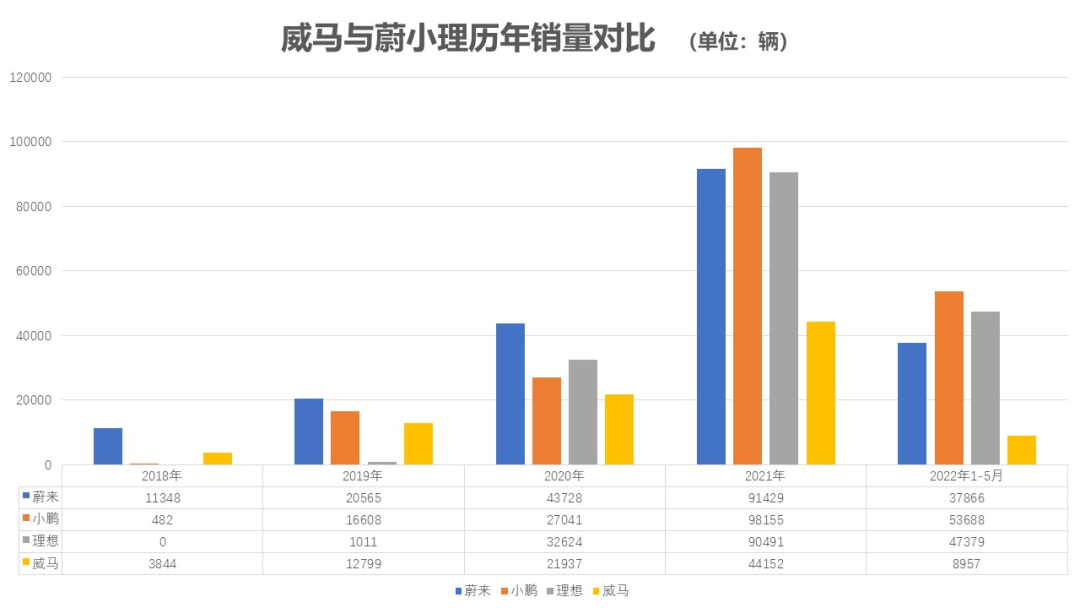

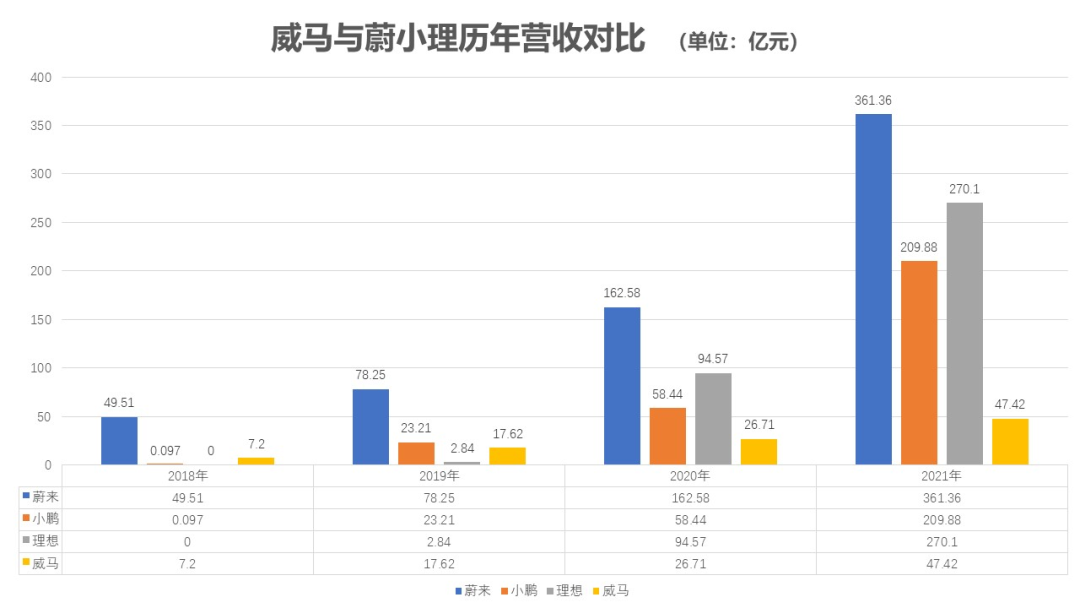

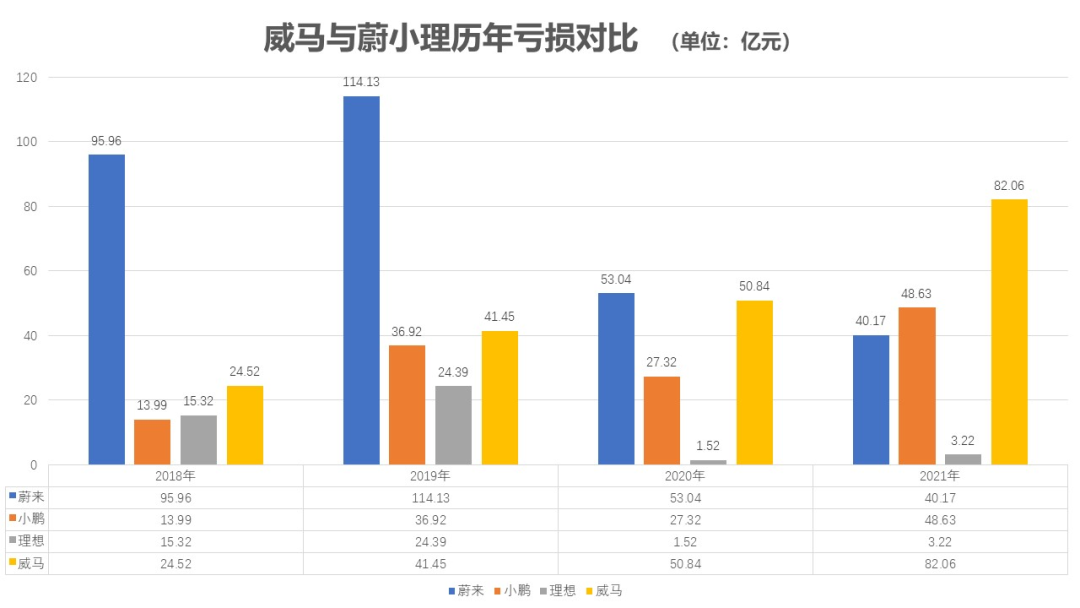

已有很多媒体对威马的经营数据进行了非常详细的分析,我们就不再重复,只是简简单单从销量、营收和亏损三个维度做了三张表,感兴趣的读者可以仔细比对一下威马汽车与蔚小理的差距到底有多大。

数字不会骗人,明面上是威马失去了与蔚小理相提并论的资格,数字背后威马一步步掉队的原因则更值得我们深思。

01,先发优势与资本宠儿

事实上,威马成立初期的发展不说顺风顺水,但在当时以PPT造车为主流的新势力中还是比较领先的。

2015年,沈晖从吉利出走后,先是在博泰短暂停留,然后“撬”走了博泰整个整车制造团队,以此为班底组建了威马汽车,这个做法虽然颇有争议,但沈晖完全不以为然,“原来的团队做的工作没有浪费,我们就是换了个名字。”

在分析威马与其他造车新势力的优势时,沈晖着重讲了三点:

1、传统汽车厂商造不出智能汽车;

2、我是最能调动国际资源的;

3、没有人可以像我一样拿起电话就能和通用CEO、CFO直接对话。

威马汽车组建完成后,沈晖主要做了两件事情,一是收购了德国电动车制造企业Weltmeister,将Weltmeister的电动车核心技术与供应链资源全盘接下,外界甚至认为威马在这笔收购中还获得了Weltmeister的制造能力、电动车制造经验、以及可能存在的一些正在开发中的车型等。

沈晖做的第二件事是在温州投资建厂,同时通过收购大连黄海和中顺汽车,获取新能源汽车的生产资质,完成造车闭环。

威马温州工厂2016年11月奠基,2018年实现量产。

相比之下,友商理想汽车的常州工厂2019年获得生产资质,小鹏汽车更晚,其肇庆工厂的生产资质直到2020年5月才正式获批。

此时的威马向外界展示出与“PPT造车”完全不同的形象,大量资源向威马聚拢。

温州工厂筹建期间,温州政府贴身服务。

为了让威马员工安心落户,当地政府调剂了4栋240多套人才公寓专供威马;没有办公场所,当地政府免费提供标准厂房供威马使用;没有试制车间,当地政府租下其他企业厂房车间然后再免费提供给威马;急需用钱,当地政府协调金融机构对接洽谈,协助威马完成7个以的签约融资计划……

这已经不叫“喂饭”了,简直可称得上“灌饭”。

在此期间,社会资本也开始了对威马的竞逐。

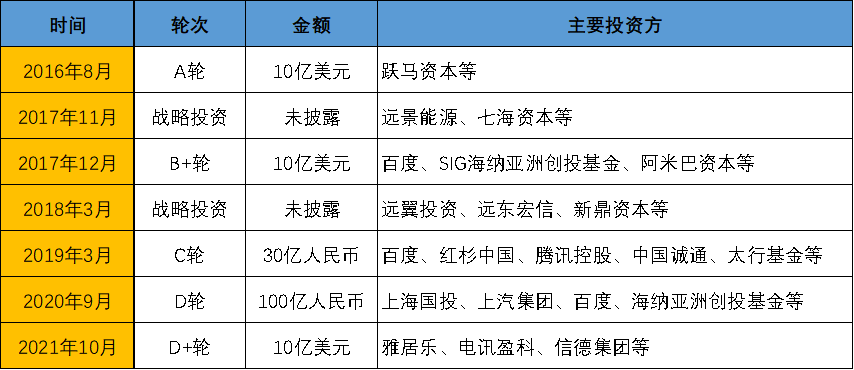

2016年8月,威马获得了A轮融资,融资金额高达10亿美元,这是当时“造车新势力”中数额最大的A轮融资。

当时的沈晖意气风发,毫不忌讳的公开评述蔚来的代工模式,“国内的情况是,差劲的产能愿意合作,但造不出好车;而能造出好车的厂商,是不愿意接外包订单的。”

在随后的融资过程中,威马先后引入了百度、腾讯、红杉、上汽等重量级的投资人,并在2020年又完成了造车新势力史上最大单轮100亿人民币融资,引入了湖北、安徽、苏州、湖南、国投、广州等国资产业基金。

2017年11月,威马发布首款车型EX5时,沈晖对外提出了“三个连接”战略:第一个是人和车的连接,主要就是人车之间的互动交互;第二个连接就是和车的云端的互联,以及有关的服务;第三个连就是车和车之间的连接,车和基础设施的连接。

在那个所有新造车玩家还在琢磨着如何造出第一辆车的蛮荒时代,拥有先发优势和自建工厂的威马是超越小鹏和理想的存在,2019年,威马全年交付新车1.67万辆,仅次于蔚来的2.06万辆,位列所有新造车势力中的第二位。

沈晖当年为威马提出的战略足够超前,就算放在现在,也仍然具备相当的操作性与竞争力,此外销量上死死咬住蔚来,同时也拥有不算太差的产品矩阵,威马手中拿了一副让人垂涎的好牌。

可自2021年初闯关科创板失败后,威马乱了方寸。

02,“正规军”败于“乱拳”

很多媒体在分析威马掉队的原因时,总结为产品力的竞争不足。

威马主力车型EX5售价在16.08-18.98万元之间,该车2018年4月上市,9月交付,2019年卖了16810台,是当年造车新势力单车交付冠军。

可随着时间的推移,“后发”的友商们慢慢追了上来,不光蔚小理的主力产品比威马要“新”一些,就连哪吒、零跑这些品牌的产品出新速度也明显快于威马,EX5逐渐“淹没”在车海之中。

此外在隔三差五的自燃事故,以及为了减少自燃事故发生概率而采取“锁电”骚操作的影响下,威马的口碑扑街,销量也持续崩坏。

有负面舆情的并不只是威马一家,蔚来也有过自燃,还闹过系统升级趴窝长安街的笑话;目前的“销冠”小鹏曾发生过“加量降价”、“高速事故”等新老车主集体维权事件;理想则有“断轴门”、“水银座椅”等“专属”负面。

挖坟这些品牌的“黑历史”只想说明,任何品牌在发展过程中都会遇到这样那样的问题,每个品牌的产品也会有各种缺陷与不足,品牌整体掉队,肯定不是产品力一个原因,而是系统性的问题。

将威马掉队的原因进行拆解,技术上押错了方向站错了队,营销上饮鸩止渴,吃了经验主义的亏。

造车新势力起步的初期阶段,蔚小理和威马都是各大投资机构争先争取的优质标的,秉持着“宁愿错付也不愿错过”的原则,百度和腾讯在早期同时投资了蔚来和威马。

蔚来2017年3月获得的6亿美元C轮融资中,腾讯和百度各投了1亿美元,其中的转折发生在2017年年底,威马和蔚来几乎在同一时间进行新一轮融资,腾讯选择了蔚来,领投了近23亿人民币,少量跟投威马,百度则放弃与腾讯争抢蔚来最大机构股东,转而领投了威马。

到了2020年,威马的D轮融资,百度继续加注,促就了造车新势力单轮最大融资,同时也成为威马最大的机构股东,至此,威马与百度完成了深度捆绑。

通过百度Apollo的赋能来实现自己产品的智能化,从运营的角度来说,并没有什么不妥,可问题在于百度Apollo对外输出的技术并不只供威马一家,特别是当百度也亲自下场造车之后,很多事情不再像威马想象中的那么美好。

举个例子,威马W6上搭载了由百度提供的AVP自主泊车技术,理想状态下,W6可以在无人操作的情况下找到所属的固定车位,并自动停放锁好车辆。

可在实际使用过程中,有媒体反应,2021年9月体验W6时,在完成学习后,如果停车场环境与进行路线学习时稍有差异,比如天气变化、停车场环境车辆变化、地面干湿程度以及光照条件变化等,车辆便会终止泊入。

相比之下,小鹏汽车的P-AVP自主泊车依靠事先采集好的高精地图和车辆自身系统,在车主下车后可以自动寻找甚至泊入跨层的车位,当车主再次出发时,车辆可以接受召唤,自主行驶到上车点等候。

技术原理并不复杂,可威马依赖于百度赋能,因而在实现一些智能化功能的过程中,会遇到很多匹配难题,难以实现用软件训练硬件,其问题的关键核心为“灵魂”没掌握自己手里。

营销方面,威马的初创核心团队的9人中,有6人是吉利背景的“老司机”。

除沈晖之外,陆斌在吉利期间,完成了经销商网络和三个子品牌的整合;张然是吉利集团前CFO、吉利汽车前执行董事;徐焕新博士在沃尔沃主导新能源汽车,杜立刚是收购沃尔沃谈判团队的主要成员,精通国内外企业财务管理及资本运作;侯海靖主导和参与过GX7、远景SUV等车型的研发与生产。

无论是造车还是运营,威马的核心团队都有着丰富的行业经验,是一支让其他新势力艳羡的“正规军”,威马早期优势的建立来自传统车企的经验,现今的失势也恰恰来自经验。

与蔚小理这些友商想方设法将车卖给个人用户的思路不同,威马采用了传统车企开辟B端市场的战术经验,推出了专攻网约车B端市场的E5。

虽说吉利曾有将帝豪EV投入自家旗下的共享出行品牌“曹操出行”,短时间内在销量上获得成功的先例,可这一套打法既是蜜糖,也是砒霜。

首先,B端市场同样竞争激烈,如果撬动了几个客户,短期内拉动销量或许确有效果,可B端客户资源有限,当客户的需求窗口关闭后,销量仍然会陷于停滞。

其次,当大量产品铺向B端市场,特别是网约车市场时,品牌的整体定位肯定会因此受到拖累,在友商们集体冲击高端,争取更高的品牌定位与溢价时,威马则是通过透支自己的未来来获取短暂的愉悦。

03,威马正在被时代抛弃

如今,积重难返的威马踏上了港股上市之路,可即便上市成功,暂时解决了资金上的燃眉之急,这也不意味着威马就此能完成逆风翻盘。

摆在威马面前的第一道题仍是威马苦求而不得的“规模”。

对于造车这件事,业内有个普遍的共识:主机厂想要做到盈亏平衡,一年的产销量要达到10万辆。

对于10万辆这个数字,沈晖也表示过认同,2017年9月接受媒体采访时表示,汽车市场不是一个赢者通吃的市场,一个新造车企业年销10万辆才可以活得比较好,威马在两、三年内肯定能达到这个数字。

沈晖说的“两、三年”过去了,蔚小理马上就能摸到年销10万辆的生死线,可威马销量还不及友商的一半,远远谈不上“站稳脚跟”,于威马而言要想实现销量的跨越,快速跟上友商前进的步伐得重新找到提升品牌认知的新路,贴上具有辨识度的品牌新标签。

既然是新造车,那就得体现出自己的“新”,在这方面蔚小理已经做出了很好的示范,蔚来对用户的极致服务、小鹏在智能科技上追求极客形象、理想打造用户为中心的完美产品,他们已经在用户心中建立了能够形成共识的品牌认知,而威马的特点就是没有特点吧。

现在威马最大的倚仗是背后以百度、腾讯为代表的投资人,可是,百度和腾讯投资的公司实在太多,导入威马的资源有限,反向思维一下,将蔚小理的投资人列表拉出来,实力也不弱。投资人并不能成为威马的核心竞争力,因而威马在本质上与那些已经死掉的造车新势力并没有太多不同。

原苹果CEO斯库利曾总结过商业竞争的一些共性:当某个领域发展成熟后(而不是群雄争霸时期),一般容不下三个以上的主要竞争者。

比如在饮料行业有可口可乐与百事可乐的经典对决,后面跟着的“小弟”换了一茬又一茬;快餐行业麦当劳与肯德基的针锋相对,近两年插入了汉堡王的新故事;中国电商平台有淘宝、京东与拼多多三家的明争暗斗,贡献了一段波澜壮阔的商业历史……

回到新能源车赛道,技术切换的历史机遇给了造车新势力入局造车的机会,蔚小理凭借着在资本层面率先突围上市,同时2021年销售上的狂飙,几乎撞线“生死线”,基本可以视为已成功“上岸”,随着王兴预测的3+3+3+3格局的稳定,新造车接下来的故事将向争夺行业老大的方向发展。

于威马而言,已然错过了新造车发展的黄金窗口期,正在被时代所抛弃,继续融资的可能性微乎其微,即便此次港股IPO闯关成功,其前途仍然难卜。

长城汽车董事长魏建军曾在一次论坛的演讲中分析过特斯拉的市场表现,特斯拉卖得好不是因为智能化原因,是品牌价值的原因,“我认为这叫技术时尚型消费,现在不开个特斯拉、不体验下它的智能觉得有点土鳖”。

对产品“技术时尚”体验的总结与归纳正是威马所缺,这也是威马能够实现翻盘的关键,但在此之前,威马得先找到重回时代轨道的路径。