作者|葡萄 子雨

编辑|皮爷

出品|产业家

5月的第一个工作日,沈抖领到了他进入百度的第二个KPI——执掌百度智能云。

根据一封来自百度创始人李彦宏的内部公开信显示,百度正在启动新一轮的干部轮岗。

具体内容是:百度集团执行副总裁沈抖担任智能云事业群组(ACG)负责人;何俊杰晋升为集团资深副总裁,并轮岗担任百度移动生态事业群组(MEG)负责人;王海峰博士继续担任集团执行副总裁兼CTO,不再兼任ACG负责人。

调整不可谓不大。

事实上,对于沈抖,外界更多的印象仍然停留在他对于百度搜索业务“X+Y”的框架制定上。在过去的几年时间里,他稳稳坐镇百度的“大本营”MEG(移动生态事业群),为百度的其他业务提供流量和资金支持。

去年7月,百度app 的MAU(月活用户数)突破6亿大关。数据的背后,反馈的一个基本事实是:百度在移动互联网时代本就应夯实的基本盘已基本稳固。

这只是这家中国影响力最大的互联网企业的核心动作之一。在维修“旧城”之外,它也更在建造着新城——百度智能云。

这也正是本次调整中沈抖的新战场。对于百度智能云,不少行业人的表述是“起了个大早,赶了个晚集”,即其内部立项时间甚至早于阿里云、腾讯云,但因种种原因未能持续投入。

但如今,在百度内部,它正在成为寄予众望的“第二增长曲线”。从数据来看,在过去的两年一里,基于“云智一体”的打法,百度智能云集中在PaaS+SaaS层的打法愈发奏效。

一份来自IDC发布的《2021H1中国 AI 云服务市场研究报告》显示,百度智能云在AI 公有云服务市场,连续五次第一。

但成绩背后同样有问题。“现在百度智能云基于AI的优势,在部分垂直行业侧做的确实不错,但在IaaS层的一些建设上还是跟不太上。”一位行业人士告诉我们。

站在当下的时间节点来看这次架构调整,一个有意思的说法是,过去的几年里,沈抖已然帮百度完成了“旧城”地基的夯实,而在接下来的几年,他的主要KPI将是成为百度“新城”的重塑者,在固有的“云智一体”的路上放大固有的云业务雏形,加速新的企业竞争力围城建设。

思考变化背后,往往对应的是对未来的预测。基于此,几个仍然需要弄清的问题是:如今的百度智能云,到底发展到了哪一步?百度的云业务到底成色几何?以及,作为“百度现金牛”负责人的沈抖,为什么可以成为云业务的负责人?

透过这次轮岗,我们试图找到百度这家公司的新发展肌理。

一、“搜索”沈抖,到“智能云”沈抖

在分析变化之前,可以先来对“沈抖”,做一个简单的侧写。

搜索,是沈抖的第一个战场。一个共识是,正是在沈抖的介入下,作为搜索基本盘的百度APP才确立了集团内部业务中心的地位。

2012年,沈抖加入百度,在加入百度前他就职于微软,负责搜索行为、语义广告等研发管理工作。2017年,沈抖正式晋升为百度副总裁,全面负责百度信息流、百度APP、好看视频、百家号等移动生态的搭建。

几个亮眼的成绩单是:在沈抖的推动下,百度建立了“搜索+信息流”的双引擎移动生态,正式完成从搜索工具到信息流生态机制的进化。同时,以此为基础,百度整重构了原有的广告投放系统,极大地提高了变现能力。

根据2021年的财报中,百度核心收入为260亿元,其中在线营销收入为191亿元,占到核心收入的73.46%。

2021年4月,沈抖提出了移动生态X+Y战略:即百度全面向“服务化”和“人格化”升级。在百度APP、百度网盘、百度地图等流量入口的布局之上,深耕不同行业如健康、电商、视频等。

换言之,即在搜索的入口背后,沈抖为百度app设定的方向更是满足搜索背后的人的其它需求,用他的话说就是,“要看到搜索背后的人格,提升他们对平台的信任、满足需求。”

从某种层面来看,在业务之外,沈抖帮助百度打造的更是“搜索”定义者的标签。通过“搜索+信息流”以及“X+Y”的战略驱动,百度在固有的搜索广告业务之外,寻找到了另一个基于基本盘之上的业务变现和业务培育模式。

“沈抖的产品大局观非常强,而且能非常果断、非常前瞻性地做出一些战略性的决策。”一位内部人士告诉我们。

客观来看,这也正是此次沈抖掌舵百度智能云的原因。即在固有的搜索围城之下,百度需要建设出一个更具想象力的增长曲线,冲破原有的搜索天花板。

拆解来看,如今百度的无人驾驶、AI等业务,都已经经过了多次迭代,正在进入面向市场的关键阶段。如百度的无人驾驶汽车,已经在网约车和公共园区等场景投入商用。此外,如百度智能云的工业互联网和AI质检等也都交出几张不错的成绩单。、

对于在搜索业务上有突出表现的沈抖,百度显然是希望其能成为云业务的另一个重建者,这种建设的期望不仅在对外,更在对内。

客观来看,沈抖掌舵云业务,一方面可以为百度智能云带来更强的内部话语权和资源倾斜,另一方面基于沈抖在搜索业务的前瞻性思考和销售体系的搭建,百度智能云能够迅速建立完备的市场销售体系和产品模型定位。

从各方面来看,沈抖都是百度智能云寻求阶段性突破的最佳人选。

二、百度的云业务,到底走到哪了?

在沈抖之外,百度智能云更是一个解读此次变阵的另一个核心节点。那么,沈抖要建设的这座百度新城,也就是百度智能云业务,如今到底走到哪了?

首先从百度财报来看中,根据百度2021 Q4及全年财报显示,百度智能云四季度营收52亿元,同比增长60%,2021年实现全年总营收151亿元,同比增长64%。

与之对比的是一个行业性数据:2021年第四季度各大互联网云厂商业务增速普遍在30%上下浮动。

其次,从整个云计算行业来看,IDC发布《2021H1中国 AI 云服务市场研究报告》显示,百度智能云在AI 公有云服务市场,连续五次第一。

再来看数字之外的业务层。根据百度官方披露资料显示,如今百度智能云基于“云智一体”的模式已经逐步渗透进了工业、金融、能源等数十个产业领域。

比如,百度AI工业质检近些年一直保持30%左右的年复合增长率,占据整体市场份额占比达14.6%,再比如金融、智能交通等领域,百度智能云同样保持着非常不错的市场声量。

客观来看,如今百度智能云业务的业务核心更多集中在PaaS+SaaS层,也就是云计算的上层——AI技术最能发挥优势的层面。

这种集中更体现在相对比市场上的其他云厂商,其对应的云业务的收入结构,根据不完全数据统计,各大云厂商的营收收入中,IaaS相关营收占比接近70%,PaaS+SaaS占比在30%左右,而百度智能云的收入结构则相反,即PaaS+SaaS占比超过50%,相反IaaS比重较小。

这是百度智能云的基因决定。一方面,尽管百度智能云起步较早,但因为种种发展原因,其真正对外开放底层的IaaS能力晚于阿里云、腾讯云,且其数据库等底层产品进度相对较慢,在IaaS层不具备优势,其需要在上层的PaaS+SaaS寻找新突破。

另一方面,百度的强AI优势在PaaS+SaaS层有更强的落地能力,在具体的交付和服务上能有足够具体的技术和数字抓手(比如前些年百度智能云曾提过AI原生)。

种种因素催生下,共同构成了百度智能云现今的核心对外模式——强AI、强PaaS+SaaS、弱IaaS。

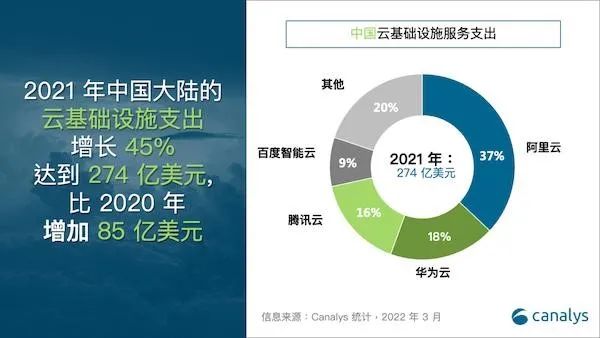

今年3月,Canalys 发布2021年中国云计算市场报告显示,中国的云基础设施市场规模已达274亿美元,由阿里云、华为云、腾讯云和百度智能云组成的“中国四朵云”占据80%的中国云计算市场。

此外,在纵向产品能力之外,生态是百度智能云目前的另一个短板。

即尽管目前百度智能云在PaaS+SaaS层的收入占比较高,但若想实现质的突破,生态的建设是必不可少的,国内前三云厂商如阿里云、腾讯云、华为云等都有相关生态布局。

但百度缺乏足够的生态抓手。相比较而言,阿里云有钉钉,腾讯云有企业微信,华为有welink,而百度的核心优势在于TO C,在TO B端缺乏一个新的入口级生态入口和吸引点。

整体来看,百度智能云走出的是一条不一样的,AI技术驱动的云路线。就当下而言,这条路线催生的“强PaaS+SaaS”优势贡献出了如今百度智能云不错的增量,以及超过行业的增速。

但就具体完整的云版图来看,不论在底层建设上,还是在横向的生态构建上,百度智能云都有很长的一段路要走。

三、沈抖的又一份“重功课”

这个任务显然不算轻松。

首先就沈抖本人来看,从业务类型来审视,尽管在沈抖的带领下,百度搜索业务调整为“X+Y”战略,具备一定的企业侧深度服务和定制化属性,但从业务本质来看,搜索业务本质还是面向C端,而智能云业务面向的是B端。

不论是产品模型,抑或是对资源的投入,两者都存在本质的不同,对沈抖而言也更需要建立新的认知模型。以腾讯为例,基于CSIG的事业群模式,汤道生从TO C的QQ事业群转向TO B的腾讯云事业线,也更是经历了一段调整期,不论是从认知还是团队管理。

此外,从交付模式来看,在今年3月,沈抖完成了百度搜索新销售模型的建立,即用新型的区域市场导向代替原有的渠道商体系,此举意在更深度跟踪和定制化服务客户。

横向来看,这种销售模型与今年阿里云、腾讯云、华为云基于区域销售的模式相似,但就当下的国内市场而言,云产品的交付相较于搜索要更重更繁琐。换言之,沈抖需要在固有的搜索交付基础上再做增量,建立起百度智能云的销售模型,寻找新的线下触点。

挑战不仅在外部,更在内部。对沈抖来说,一个最为明显的内部挑战点恰在于,其需要厘清和盘活百度智能云的各个发力点,并建立完备成熟的云业务体系。

从目前市场上的反馈来看,百度智能云在市场上声量足够响的业务有如智能交通(无人驾驶)、AI工业、金融等等,但各个业务线之间的交叉协作感并不强。即对沈抖而言,其需要基于底层的云业务逐步建立新的全局联动机制(如“X+Y”的百度搜索战略框架),做好优势产业和底层云业务的资源分配和梳理。

与此同时,基于这种机制驱动组织帮助百度寻找新的优势产业方向,进而放大自身在PaaS+SaaS的市场优势。

最后,也是最为关键的一点,即百度智能云的短板——IaaS层和生态层的建设和输出。这两者一个对应的百度云业务的深度,一个对应的是广度。

换言之,在思维转化和百度智能云战略框架思考的难题之外,这才是沈抖需要为百度智能云解决的核心问题。

从本质来看,百度智能云更多的是“技术”基因,尽管有飞桨等AI平台的开放,但伴随着越来越多的产业数字化布局的推进,生态模式的建立必不可少。

一个行业共识是,在保证一定的自营产品比例基础上,基于云厂商的产品和合作伙伴的组合拳进行产业数字化的服务,云厂商才能具备更大的平台想象力。

IaaS层的建设更是重中之重。

不论是从政策层面推进的国产替代,还是信创产业的落地,云厂商都需要在PaaS+SaaS层之下,具备一定的底层服务能力,比如数据库、存储计算、数据中心等等底层基础设施的建设和运维。

对百度而言,这是肉眼可见的短板,也更是从长远来看,阻拦其TO B市场份额增长的最大掣肘。

在当下愈发复杂且竞争更加激烈的云环境下,百度智能云距离成为百度真正的第二增长曲线,仍有很长的一段路要走。它需要一个新的带头人来完成其由内而外的业务框架填充,在产品侧、渠道侧、资源侧,乃至其底层战略逻辑侧。

沈抖是最佳人选。

或者可以说,作为最近几年帮助百度这所大船加速转向并有亮眼战绩的关键人物,他的加入,不论对百度智能云,还是中国云计算市场,都是一个足够值得期待的变量。